Antecipação de créditos judiciais é a possibilidade de receber, de forma antecipada, os valores que você tem a receber de um processo contra a Fazenda Pública — sem precisar esperar o pagamento do governo, que pode levar anos. Essa operação é 100% legal e está amparada pelo Art. 286 do Código Civil, que garante ao credor o direito de ceder seu crédito a terceiros. Na prática, quem tem um precatório ou outro crédito judicial com trânsito em julgado pode transferir esse direito para uma empresa especializada e receber o valor em poucos dias.

O problema é que a maioria dos credores não sabe que essa alternativa existe — ou desconfia se é segura. De acordo com dados do CNJ (Relatório Justiça em Números 2025), o estoque de precatórios pendentes no Brasil ultrapassa R$ 300 bilhões, e muitos credores ficam anos na fila de precatórios sem previsão concreta de pagamento. Se você tá nessa situação e quer entender suas opções, este guia traz o passo a passo completo: o que é o crédito judicial, como funciona a antecipação, quem pode fazer, os cuidados essenciais e como a PJUS pode ajudar você a receber mais rápido.

Por que confiar neste conteúdo

Este artigo foi escrito por Andre Luiz Almeida, Superintendente Comercial da PJUS, com mais de 5 anos de experiência no mercado de precatórios. A PJUS é a primeira e maior empresa de aquisição de precatórios do Brasil, fundada em 2013, controlada pela XP Asset desde 2023, com mais de 200 colaboradores, 80 advogados internos e presença em todos os 27 estados. Nosso track record passa de R$ 3 bilhões originados e 12.000 ativos gerenciados, com menos de 1% de perda. Todo o conteúdo foi revisado pela Diretoria Jurídica da PJUS.

O que é um crédito judicial e como ele se torna antecipável

Crédito judicial é o valor que uma pessoa tem direito a receber ao final de uma ação judicial. Quando o processo de precatório é contra a Fazenda Pública — União, Estados ou Municípios — e o credor vence, o juiz determina o valor e o tribunal requisita o pagamento ao ente público. Esse pagamento entra numa fila orçamentária e pode demorar anos.

O momento-chave é o trânsito em julgado: quando a decisão judicial se torna definitiva e não cabe mais recurso. A partir daí, o crédito é considerado certo e líquido — e pode ser cedido a terceiros. É isso que viabiliza a antecipação de créditos judiciais: o credor transfere seu direito creditório para uma empresa especializada por meio de uma cessão de crédito, recebe o valor antecipado e a empresa passa a ser a nova titular do crédito na fila de pagamento.

Conforme o Art. 286 do Código Civil:

“O credor pode ceder o seu crédito, se a isso não se opuser a natureza da obrigação, a lei, ou a convenção com o devedor.”

Ou seja, a operação tem respaldo legal claro. Na nossa experiência de mais de 12 anos no mercado, já processamos milhares de cessões sem qualquer irregularidade — e cada uma segue um fluxo jurídico rigoroso. Para saber quais processos se enquadram, veja nosso artigo sobre cessão de crédito e os processos que podem ser vendidos.

Tipos de crédito que podem ser antecipados

Nem todo crédito judicial funciona da mesma forma. Existem diferentes tipos de precatórios, e os principais são:

| Tipo de crédito | Descrição | Prioridade de pagamento |

|---|---|---|

| Precatório alimentar | Salários, aposentadorias, pensões, indenizações por morte/invalidez | Alta — fila própria, antes dos comuns |

| Precatório comum | Tributários, desapropriações, contratos com o governo | Normal — fila cronológica geral |

| Superpreferencial | Credor 60+ anos, doença grave ou deficiência (Art. 100, §2º, CF) | Máxima — pago antes de todos |

| RPV | Crédito até 60 salários mínimos — pagamento em 60 dias | Rápido — sem fila orçamentária |

Na PJUS, analisamos cada caso individualmente. Precatórios alimentares e comuns com trânsito em julgado são os mais frequentes nas nossas operações. Já atendemos credores com precatórios de praticamente todos os tribunais do país — TRF1, TRF3, TJSP, TJMG, entre outros. Quem tem precatório federal também pode antecipar.

Por que antecipar créditos judiciais em vez de esperar

Na nossa operação, a gente vê um cenário que se repete: o credor venceu a ação, sabe que tem o dinheiro pra receber, mas a fila de pagamento não anda. No TRF1, por exemplo, precatórios alimentares de 2022 ainda estão sendo pagos em 2026. Em precatórios comuns, a espera pode passar de 5 anos. Entenda melhor como funciona a fila dos precatórios.

As razões mais comuns que levam credores a buscar a antecipação incluem necessidade financeira urgente (tratamentos médicos, dívidas, oportunidades de investimento), o desgaste emocional de esperar sem previsão concreta, e a insegurança de não saber quando — ou se — o pagamento vai de fato acontecer. Veja todos os benefícios de vender um precatório.

Recentemente, um credor nos procurou com um precatório alimentar do TRF3 de 2020. Ele precisava do recurso para um tratamento médico e não tinha previsão de pagamento antes de 2027. Em menos de 15 dias, formalizamos a cessão e ele recebeu o valor. Essa é a realidade de quem opta pela antecipação com uma empresa séria.

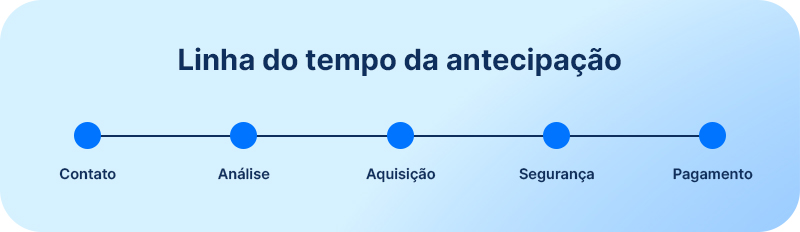

5 passos para antecipar seu crédito judicial com segurança

O processo de antecipação de precatório na PJUS funciona de forma simples e pode ser feito 100% digital:

1. Contato inicial — Você entra em contato com a PJUS por WhatsApp, telefone (0800 898 1000) ou pelo site. Nossa equipe faz uma triagem rápida do seu caso.

2.Análise do crédito — Nossos advogados analisam o processo judicial: verificam o trânsito em julgado, o valor atualizado, o tribunal, eventuais impugnações ou bloqueios. Essa etapa é fundamental pra garantir a viabilidade da operação. Saiba quais são os documentos necessários para vender um precatório.

3. Proposta — Com base na análise, apresentamos uma proposta com o valor da antecipação. Os termos são transparentes: você sabe exatamente quanto vai receber e em que prazo.

4. Formalização da cessão — A cessão de crédito é formalizada por escritura pública e peticionada nos autos do processo. O juiz homologa a transferência, e a PJUS passa a ser a nova titular do crédito.

5. Recebimento — Após a formalização, o valor é depositado na sua conta em poucos dias. A partir daí, a PJUS assume todos os trâmites e eventuais desdobramentos processuais.

Na prática, o prazo médio entre o primeiro contato e o pagamento ao credor fica entre 7 e 20 dias úteis, dependendo da complexidade do caso e do tribunal envolvido. Veja o passo a passo completo de como funciona a venda de precatórios.

É seguro antecipar crédito judicial? Como evitar problemas

Essa é a pergunta que mais recebemos — e faz todo sentido. O mercado de cessão de crédito judicial cresceu muito nos últimos anos, e infelizmente nem todas as empresas operam com a seriedade necessária. Confira nossas 6 dicas essenciais para não ser vítima de golpe do precatório.

Verifique a empresa. Pesquise o CNPJ, o tempo de atuação no mercado, se tem escritório físico e estrutura jurídica própria. A PJUS atua desde 2013, é controlada pela XP Asset (uma das maiores gestoras do país), tem 80+ advogados internos e sede em Belo Horizonte.

Exija transparência total. Desconfie de empresas que não explicam claramente o valor da proposta, o deságio aplicado ou os termos da cessão. Na PJUS, cada etapa é explicada em linguagem acessível — sem letras miúdas.

Entenda o respaldo legal. A cessão de crédito é regulada pelo Código Civil (Arts. 286 a 298) e requer formalização judicial. Empresas sérias fazem escritura pública e peticionam a cessão nos autos. Se alguém propor um “contrato particular” sem registro, é sinal de alerta. Entenda também o que pode atrapalhar a venda do seu precatório.

Confirme a homologação judicial. A segurança jurídica da operação depende do juiz homologar a cessão. Na PJUS, nenhuma operação é considerada concluída sem essa homologação.

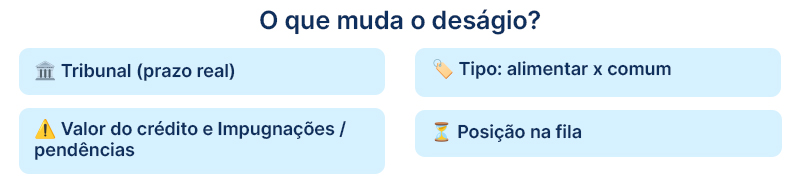

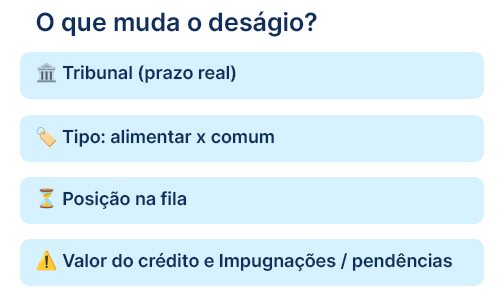

Qual o deságio na antecipação de créditos judiciais em 2026

O deságio é a diferença entre o valor total do crédito e o valor que o credor recebe antecipadamente. Ele existe porque a empresa assume o tempo de espera e os eventuais desdobramentos processuais até o recebimento efetivo. É importante também entender como funcionam os juros e correção monetária de precatórios, que impactam o valor final.

O percentual de deságio varia de caso para caso. Os fatores que mais influenciam são o tribunal (alguns pagam mais rápido que outros), o tipo de precatório (alimentar vs. comum), o valor do crédito, a posição na fila cronológica e a existência de impugnações ou pendências processuais.

Na PJUS, o cálculo é feito pela nossa Gerência de Precificação com base em dados reais de prazo de pagamento por tribunal — não em estimativas genéricas. Por isso cada proposta é personalizada.

Dúvidas comuns sobre antecipação de créditos judiciais

O que é antecipação de créditos judiciais?

É a transferência do seu direito creditório (o valor que você tem a receber de um processo judicial) para uma empresa especializada, como a PJUS, por meio de uma cessão de crédito amparada pelo Art. 286 do Código Civil. Você recebe o valor de forma antecipada — sem esperar a fila de pagamento do governo.

Quem pode antecipar um crédito judicial?

Qualquer pessoa física ou jurídica que possua um crédito com ação judicial já transitada em julgado contra a Fazenda Pública. Isso inclui precatórios alimentares, comuns e até créditos de honorários advocatícios.

É legal antecipar créditos judiciais?

Sim. A cessão de crédito é prevista nos Arts. 286 a 298 do Código Civil e é uma operação reconhecida pelos tribunais brasileiros. A PJUS formaliza cada cessão por escritura pública com homologação judicial.

Quanto tempo leva para receber o dinheiro?

Na PJUS, o prazo médio é de 7 a 20 dias úteis entre o primeiro contato e o depósito na conta do credor, dependendo do tribunal e da complexidade do caso.

Preciso sair de casa para antecipar meu crédito?

Não. Na PJUS, todo o processo pode ser feito de forma 100% digital — desde a análise até a formalização da cessão.

Pronto para antecipar seu crédito judicial?

Se você tem um crédito judicial com trânsito em julgado e não quer mais esperar na fila de pagamento, a antecipação é o caminho mais rápido e seguro pra transformar esse direito em dinheiro na sua conta.

A PJUS é a maior e mais experiente empresa do mercado de precatórios no Brasil — com mais de 12 anos de atuação, controle da XP Asset, 200+ colaboradores e um processo 100% digital. Ficou com dúvida sobre o seu caso? Fale com um especialista da PJUS e receba sua proposta.

Referências

- Constituição Federal, Art. 100 — Dos Precatórios. Disponível em: planalto.gov.br

- Código Civil, Arts. 286 a 298 — Da Cessão de Crédito. Disponível em: planalto.gov.br

- Emenda Constitucional 113/2021 — Alterações no regime de precatórios. Disponível em: planalto.gov.br

- Emenda Constitucional 136/2025 — Novos marcos orçamentários. Disponível em: planalto.gov.br

- CNJ — Relatório Justiça em Números 2025. Disponível em: cnj.jus.br